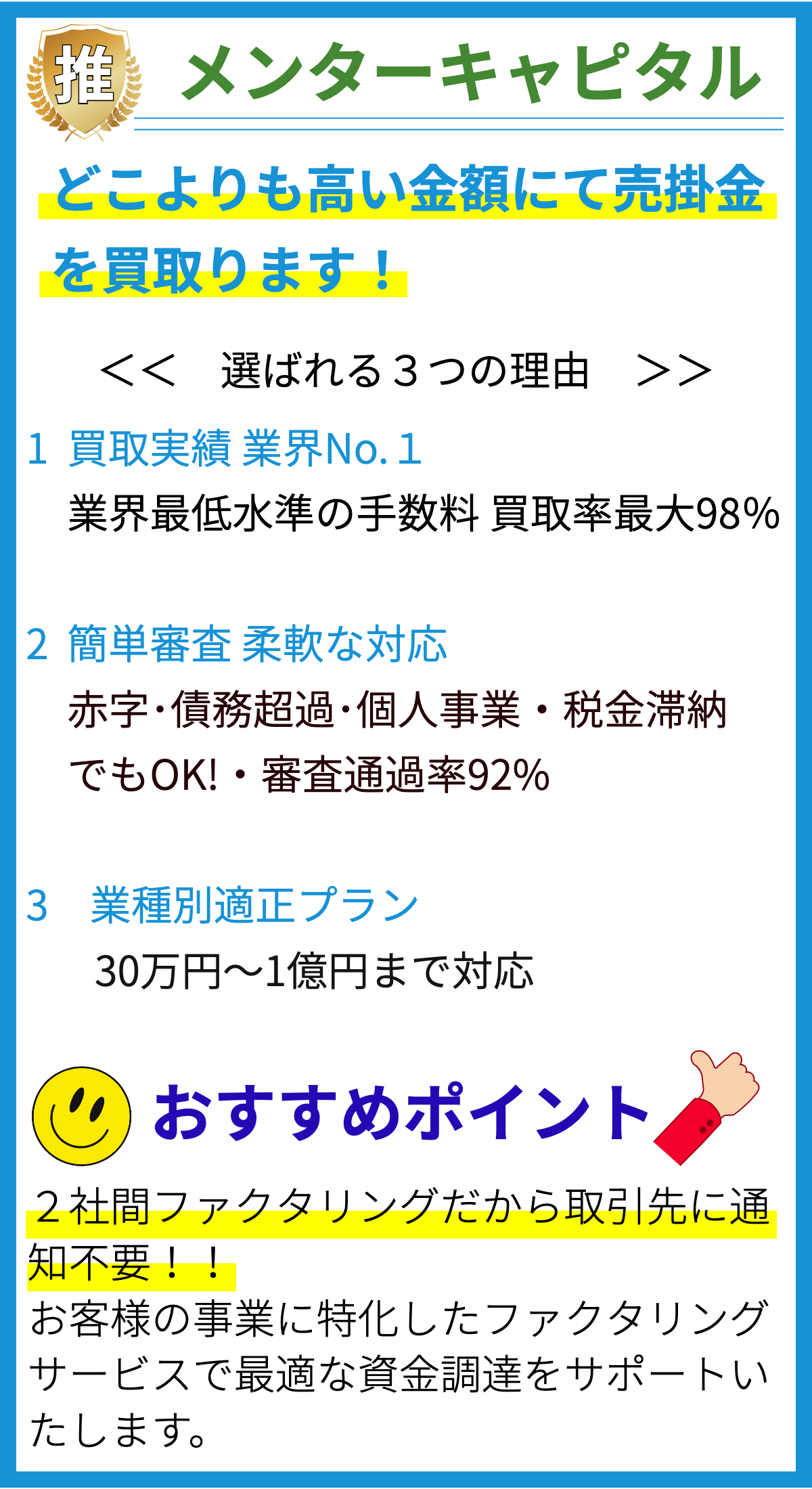

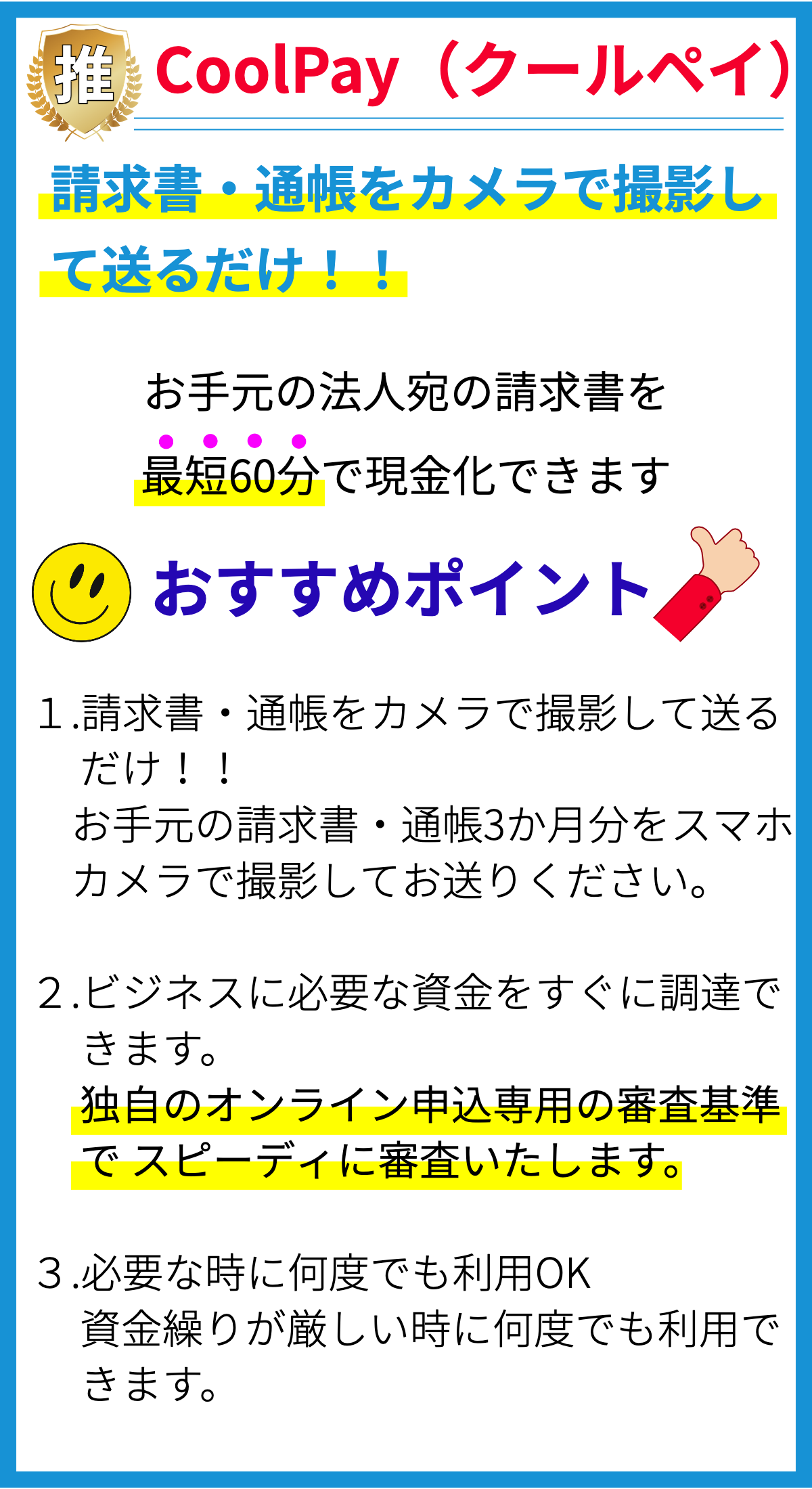

【PR】

【PR】

金利とは何ですか?

金利とは、お金を借りた際に支払う利息のことです。

借りた金額に対して、利息を支払うことで、金融機関や貸金業者などの貸し手に対して利益をもたらす仕組みです。

金利は、借り入れの期間や借りる金額、借り手の信用度などによって決まります。

一般的には、長期間の借り入れや高額の借り入れ、信用度が低い場合には高い金利が設定される傾向があります。

金利には、固定金利と変動金利の2種類があります。

固定金利は借り入れ時に利率が決まり、借り手は期間中に変動しない金額を支払います。

一方、変動金利は金融市場の状況に応じて利率が変動するため、支払額が変動する可能性があります。

金利の根拠

金利の設定は金融機関や貸金業者によって行われますが、主な要素として以下のようなものが考慮されます。

- 金融機関の運営コスト:金融機関が運営するために必要な費用などが金利に反映されます。

- 市場の金利水準:金融市場の状況や経済の動向に応じて、金利の水準が変動することがあります。

- リスクプレミアム:借り手の信用度や借り入れの性質によって、金利にリスクプレミアムが上乗せされることがあります。

金利の効果

金利は貸し手にとって利益をもたらす一方で、借り手にとっては返済負担となります。

高い金利を支払うことは、借り手にとっては返済額の増加や借りること自体が難しくなる可能性があります。

また、金利は経済活動にも影響を与える要素の一つであり、金利の変動が経済の景気や物価にも影響を及ぼすことがあります。

借り入れ額には制限がありますか?

借り入れ額には制限がありますか?

はい、借り入れ額には制限があります。

1. 金利による制限

金利は、借り入れ額に対して支払われる利息の割合を示します。

金利は、貸付先や借り手の信用リスク、返済能力などによって決定されます。

借り入れの際には、金利に上限が設定されています。

この上限は金融機関や貸金業者によって異なりますが、日本では高金利貸金業法によって上限が定められています。

2. 借り手の返済能力による制限

借り手の返済能力も借り入れ額に制限を与える要素です。

返済能力は、借り手の所得や資産、負債状況などによって評価されます。

貸金業者や金融機関は、借り手の返済能力を審査することで、借り入れ額を制限することがあります。

3. 法的な制限

借り入れ額には法的な制限も存在します。

個人の場合、貸金業法によって一定の制限が設けられています。

たとえば、信用情報機関に登録された個人の場合、総借入金額が年収の3分の1を超えることができません。

また、企業の場合も、商法によって借り入れ額に制限が設けられています。

4. 貸金業者や金融機関のポリシーによる制限

貸金業者や金融機関は、自身のポリシーやリスク管理の観点から、借り入れ額に制限を設けることがあります。

たとえば、特定の業種や業態に対して借り入れ額の制限を設けることがあります。

まとめ

- 借り入れ額には金利による制限があります。

- 借り手の返済能力によっても借り入れ額が制限されることがあります。

- 法的な制限も存在し、貸金業法や商法によって借り入れ額が制限されます。

- 貸金業者や金融機関のポリシーによっても借り入れ額が制限されることがあります。

借り入れ額は、借り手の返済能力や法的な制限、金融機関や貸金業者のポリシーによって制限されます。

これらの要素を考慮して、借り手は適切な借り入れ額を選ぶ必要があります。

審査に通るための条件は何ですか?

「審査に通るための条件」とは?

審査に通るための条件の一般的な要素

金融機関や貸金業者などによる借り入れの審査では、以下のような条件が一般的に重視されます。

- 信用度:借り手の信用度や返済能力を評価するために、信用情報を参考にします。

- 収入源:収入が安定しているかどうか、また収入の額が返済に十分な余裕を持っているかどうかを確認します。

- 借り入れ額:借り入れ額が借り手の収入に対して適切な範囲であるかどうかを判断します。

- 返済履歴:過去の借入や返済履歴が良好であるかどうかをチェックします。

- 担保の有無:不動産や自動車などの担保がある場合、審査の通過率が高まることがあります。

- 保証人の有無:保証人を用意できる場合、審査の通過率が上がることがあります。

- 年齢と雇用状況:借り手の年齢や雇用状況が、返済能力に影響を与えることがあります。

- その他の負債:借り手が他の借り入れや債務を抱えている場合、返済能力が低下する可能性があるため、審査には影響することがあります。

審査に通るための条件の具体的な指標

一般的な審査基準に加えて、以下の具体的な指標が審査に通るための条件として考慮されます。

- 信用スコア:クレジットカードやローンの返済履歴などから算出される、借り手の信用度を示す数値です。

- 借入実績:過去に借り入れを行い、問題なく返済している実績がある場合、審査の通過率が高まることがあります。

- 所得証明書:安定した収入を証明できる所得証明書を提出することで、審査の通過率が上がることがあります。

- 資産状況:不動産や株式などの資産を所有している場合、審査の通過率が高まることがあります。

- 返済計画:借り入れの目的や返済計画を具体的に説明することで、審査の通過率が上がることがあります。

審査に通るための条件の根拠

こうした審査基準や指標の設定は、金融機関や貸金業者のリスク管理に関わる重要な要素です。

借り手の信用度や返済能力を正確に評価するために、過去のデータや統計情報などが基になっています。

また、金利や返済方法に影響を与えるため、審査の通過率や条件は個々の金融機関や貸金業者によって異なる場合があります。

審査に通るための条件を理解し、必要な情報や書類を準備しましょう。

その上で、複数の金融機関や貸金業者を比較することで、自分に最適な条件での借り入れを実現できる可能性が高まります。

返済方法はどのように選べますか?

[返済方法はどのように選べますか?]

返済方法の選択肢

借り入れをする際、返済方法は個々の状況やニーズに合わせて選択することができます。

以下に一般的な返済方法の選択肢をご紹介します。

1. 一括返済

一括返済は、借り入れた全額を一度に返済する方法です。

一括返済は短期間の借り入れや金利が低い場合に適しています。

全額返済後には返済の心配をしなくて良いため、返済後の負担が軽減されます。

2. 分割返済

分割返済は、借り入れた金額を定期的な分割払いで返済する方法です。

分割返済では、返済期間が長くなるため、毎月の返済額が安定しやすく、返済負担を軽減することができます。

ただし、長期間返済を続けるため、総返済額が増えることにも注意が必要です。

3. 均等返済

均等返済は、返済期間内で毎月一定の金額を返済する方法です。

この方法では、返済額が同じであるため、返済予定が明確になります。

借入金額に応じて利息も均等に支払われるため、返済初期は利息の割合が大きくなりますが、返済期間が進むにつれて元本が減少し、利息の支払いも減っていきます。

4. 元利均等返済

元利均等返済は、毎月一定の金額を返済する際、元本と利息を均等に返済する方法です。

返済初期は利息の割合が大きくなり、返済期間中は元本と利息が均等に減っていくため、毎回の返済額が変動します。

5. 利息のみ返済

利息のみ返済は、毎月の返済額に利息の分だけを支払う方法です。

元金は一切返済しないため、返済期間中は借り入れ額がそのまま残ります。

この方法は返済期間終了時に元本を一括返済する際に利用されることがあります。

6. ボーナス併用返済

ボーナス併用返済は、年末や夏季など、ボーナス時に一定の金額を返済する方法です。

毎月の返済額が大きくなることなく、ボーナス時に追加の返済を行うことで繰上げ返済ができます。

ただし、ボーナスの額やタイミングによっては返済の負担が大きくなることもあります。

返済方法の選択時の考慮点

返済方法を選ぶ際には、以下のポイントを考慮することが重要です。

- 返済期間: 返済期間によって毎月の返済額が変わりますので、自分の経済状況や返済能力に合わせて選ぶことが重要です。

- 返済額の安定性: 返済額が一定か、毎回変動するかによって、返済の安定性が変わります。

自分の経済状況や収入の安定性を考慮して選ぶことが重要です。 - 金利の影響: 返済方法によって金利の影響が異なります。

金利が高い場合には、一括返済や短期間の返済を選ぶことがおすすめです。 - 総返済額: 返済期間や金利によって総返済額が変わります。

返済期間が長い場合や金利が高い場合には、総返済額の増加に注意が必要です。

以上の要素を総合的に考慮し、自分に合った返済方法を選ぶことが重要です。

金融機関やローン商品によっては複数の返済方法を選べる場合もありますので、自分の状況に合わせて検討することをおすすめします。

延滞するとどのような影響がありますか?

延滞するとどのような影響がありますか?

延滞とは、借りたお金や商品の支払い期限を守れずに遅延することを指します。

延滞が発生すると、以下のような影響が生じる可能性があります。

1. 金利の上昇

延滞すると、貸金業者やクレジットカード会社は高い金利を適用することがあります。

遅延損害金などの形で、延滞日数に応じて追加料金を請求される場合もあります。

これにより、元本の返済額が増加し、負担が大きくなります。

2. 信用情報の悪化

延滞した情報は、信用情報機関に登録される可能性があります。

信用情報には、個人や企業の返済履歴や遅延情報が蓄積されており、過去の延滞履歴が他の金融機関や企業に提供されます。

これにより、信用スコアが低下し、今後の借入や契約に影響を及ぼす可能性があります。

3. 催促や法的手続きの開始

延滞が続くと、貸金業者やクレジットカード会社は債権回収の手続きを開始することがあります。

催促の電話や書面、訪問などによりプレッシャーをかけられるほか、滞納金の回収を目的とした法的手続き(訴訟や差し押さえなど)が行われることもあります。

4. 追加の負債や融資条件の厳格化

延滞が続くと、新たな借入や融資を受ける際に追加の審査や厳しい条件が課される可能性があります。

貸金業者や金融機関は、延滞した経験がある借り手へのリスクを考慮し、より慎重な審査や高い金利を設定することが一般的です。

5. 劣悪な信用評価の影響

延滞が長期化した場合や多くの債務を抱えている場合、信用評価が劣悪な状態になることがあります。

信用が低い状態では、将来的な融資や契約を受けることが難しくなり、金融機関からの信用を失いやすくなります。

以上が、延滞すると生じる可能性のある影響です。

まとめ

高金利貸金業法によって、貸金業者が設定する金利には上限があります。それにより、借り手を守るために適正な金利での借り入れが行われるようになっています。